-

風險聲明

本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。本文件反映聯博於編製日之觀點,其資料則來自於聯博認為可靠之來源。聯博對資料之正確性不為任何陳述或保證,亦不保證資料提及之任何估計、預測或意見將會實現。投資人不應以此作為投資決策依據或投資建議。本文件資料僅供說明參考之用。投資人投資以非投資等級債券為訴求之基金不宜占其投資組合過高之比重。本文件原始文件為英文,中文版本資訊僅供參考。翻譯內容或未能完全符合原文部分,原始之英文文件將作為澄清定義之主要文件。

[A|B] 是聯博集團之服務標誌,AllianceBernstein®為聯博集團所有且經允許使用之註冊商標。

©2024 AllianceBernstein L.P. ABITL24-0429-03

2024.05.06

投資氣氛快速變化 跟著大趨勢御風而行

3 分鐘瀏覽時間

關注焦點:政策走勢再度成為市場關注焦點

在缺乏新資訊與變數持續存在的背景下,市場往往由資金動能主導,除非有新的因素出現,否則市場態勢大致維持不變,這就是所謂的「動能催生動能」。正因為如此,央行最新政策成為過去幾週的市場焦點,投資人無不希望發掘更多線索,一窺市場與全球經濟的未來走勢。

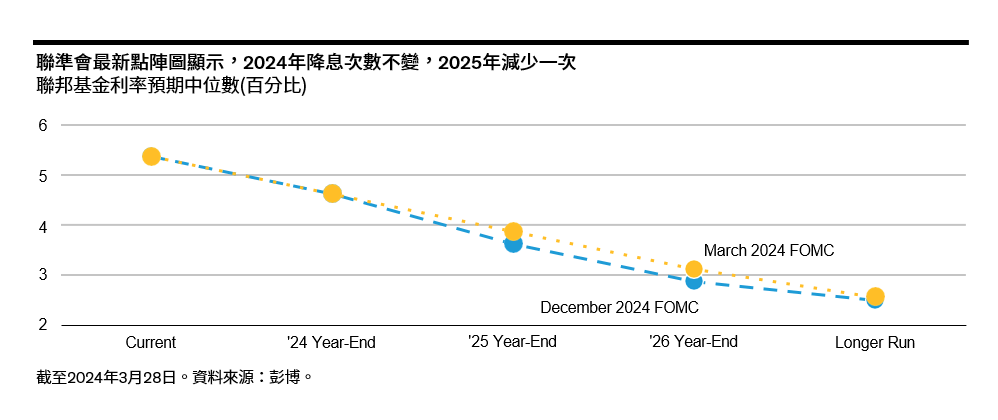

過去幾週公佈的經濟數據再次證實美國經濟正在放緩,且儘管通膨已經降至聯準會此波升息循環開始前的一半,但要達到目標仍有一段路要走。在這樣的背景下,目前市場對今年聯準會預期降息的次數已經降至三次以下。

關注焦點:降息時點或有變數,靜候政策轉向時的固定收益資產表現

近期股市表現不振讓人想起去年下半年的情況:2023年7月至10月因降息預期下降,10年期公債殖利率上升100個基本點。然而,在2023年最後兩個月,市場預期降息在即,10年期公債殖利率下跌超過100個基本點,股債市雙雙反彈,債市兩個月上漲8.5%,是過去40年來最佳表現。

從去年的經驗可知,當市場預期降息即將到來時,殖利率將顯著下降,進而帶動債市表現。目前,市場預計聯準會將在年底降息,屆時公債可望重演將2023年最後幾周的強勢表現。

關注焦點:全球通膨怠速降溫

全球主要國家中,美國與英國保持其政策利率不變,而日本央行則首次提高其政策利率,亦為日本長達數十年的負利率政策劃下句點。除此之外,亦宣布將終結殖利率曲線控制政策。隨後日圓兌美元降至1990年以來新低。

來自去全球化、人口結構轉變、氣候變遷等三大總經力道的壓力漸增,導致未來10年全球結構性通膨預計升溫,通膨波動程度亦預計加劇。事實上,在未來10年,通膨率2%可能是通膨區間下緣,而非央行目標值。總經環境極有可能已經進入這個新態勢,只是通膨近期已從經濟週期高檔降溫,因此看不到明顯證據。

投資前線觀察

利率守在目前水準,對固定收益投資人是一道利多。因為殖利率愈高,債券持有人的收益可望愈多,長期報酬機會亦隨之增加。

經濟強勁成長可望持續推升信用債券與股票的成長動能。綜合考量不同因素,聯博樂見市場樂觀氣氛,但對於市場低估其他總經情境的可能性,建議投資人還是不能鬆懈,應謹慎看待。

面對目前環境,投資組合必須能掌握基本情境下的成長機會,並在其他情境發生時仍有所表現。建議不同屬性的投資人採取下列不同策略因應未來的市場變化:

• 緩步轉換:降低高現金部位,轉進超短期債券。現金報酬看似具吸引力,但一旦聯準會在未來幾個月按計畫降息,現金報酬將會下滑。相較之下,超短期債券讓投資人在殖利率偏高時事先佈局,待降息時提供額外報酬機會。影響所及,投資人能夠享有收益與低波動性,於接下來的利率政策轉向環境中保有優勢。

• 穩步進場:存續期間與高品質債券。中天期債券可望發揮防禦作用,在總經環境轉差之際減緩利率風險。此外,中天期債券的收益亦具有吸引力。反觀如果市場預測正確,聯準會開始降息且經濟持續有撐,則存續期間資產與信用債券可望表現良好。因此適度保有存續期間資產,並往各類券種中高品質相對較高的債券靠攏,最適合駕馭當前市況。

• 快步前行:擁抱信用債券,將非投資等級債券作為股票的替代資產。對於認為今年市場動能將持續發酵的投資人而言,非投資等級債券可望持續有不俗表現,且殖利率可望達相對高檔,歷史上往往能提供的「類股票」報酬,但波動性只有股票的一半。相較之下,根據歷史趨勢,非投資等級債券在經濟趨緩時的跌幅遠小於股票,且觸底回升的速度更快。有鑑於此,儘管利差收斂,但非投資等級債券的收益潛力仍舊強勁,仍舊值得投資人配置。