-

過往分析不保證未來結果。新興市場債指數以JP Morgan指數計算,其餘指數以彭博指數計算。資料時間 : 2024/9/30。資料來源:彭博與聯博。

2024.10.09

全球降息週期開跑,新興市場債前景看俏!

3 分鐘瀏覽時間

全球刮起降息風,包含巴西等新興市場國家早在去年已經陸續啟動降息、今年9月美國聯準會宣布降息兩碼、第二大經濟體中國也祭出降息與降準等刺激政策。在全球貨幣政策趨於寬鬆、加上強勢美元可能將轉弱的環境下,有助推升新興市場債後續表現。

然而,部分投資人可能會對新興市場債有波動較大與違約風險高的印象,我們認為,現在新興市場體質已經今非昔比,且其整體價格與殖利率均具有投資吸引力,當前環境不失為一個逢低伺機策略性布局的時機。

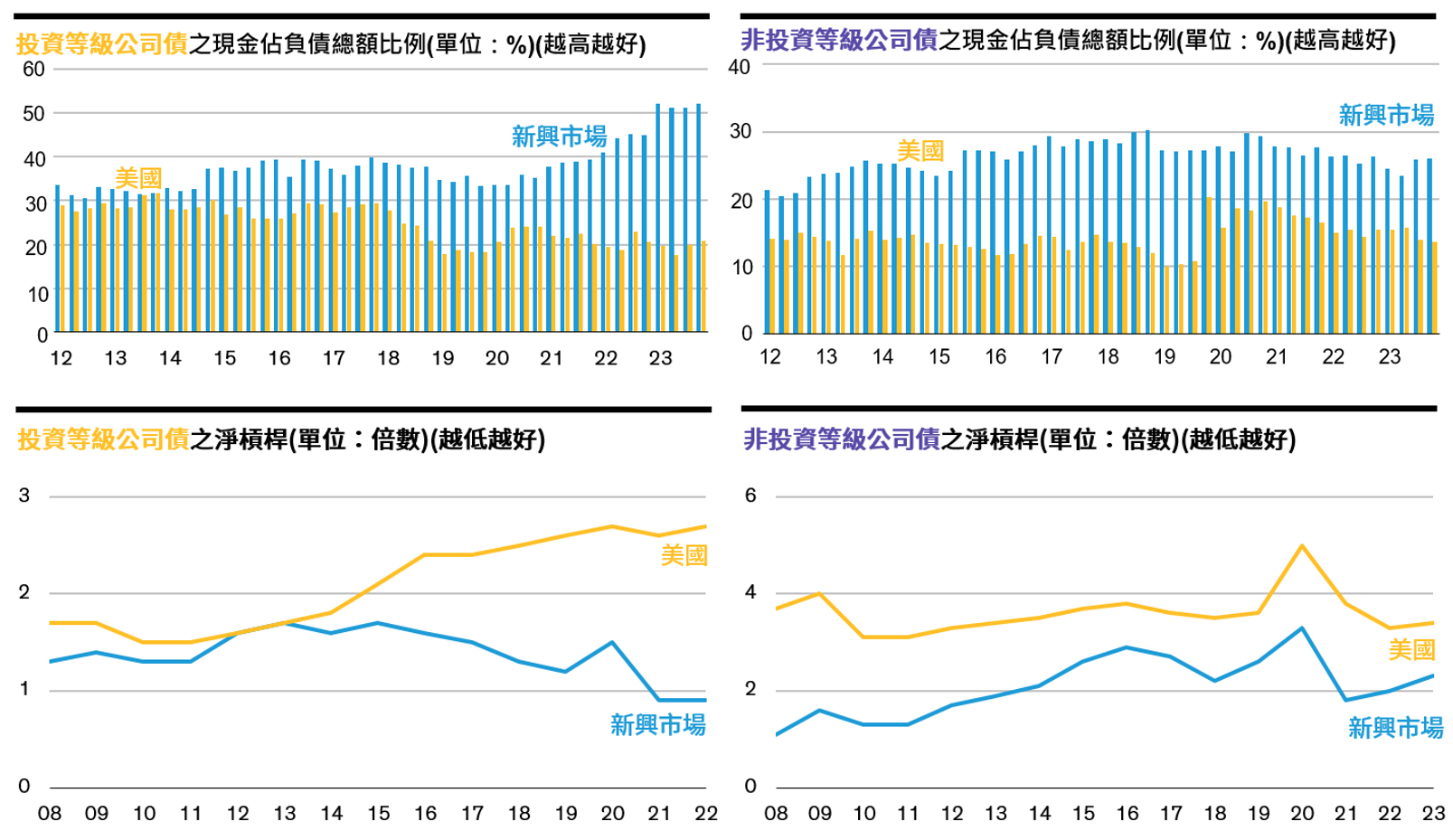

新興市場體質轉佳,償債能力不遜於成熟國家

近年來,新興市場發債機構之體質已經逐步改善。目前新興市場企業的現金佔負債總額比例較美國企業來得多,但淨槓桿倍數卻相對低,這顯示新興市場的償債能力並不遜於美國企業(圖一)。在基本面轉佳的情況下,新興市場公司債信評調升金額高於調降金額,是十年來首見,而新興市場非投資等級公司債之違約率也已經降至2021年來的新低水準1。

表一:今年以來以非投資等級債表現較出色,新興市場強勢貨幣債緊追在後

單位: %(美元計價)

價格較低、收益較佳,投資吸引力浮現

基本面改善也反映在信評水準上,目前新興市場非投資等級公司債信評為BB-,與美國非投資等級公司債相仿,但殖利率水準7.8%則相對較佳;新興市場投資等級公司債為A-,與成熟市場投資等級公司債不相上下,但5.3%的殖利率水準也相對優於後者的4.6%(圖二右)。

不僅如此,目前整體彭博新興市場債券指數之平均價格約為90.6,相對其他債種更為便宜(圖二左)。換言之,現在進場布局新興市場債,可望以較低廉的價格,參與品質且殖利率均較佳的投資。

圖一:新興市場發債機構之償債能力不遜於美國發債機構

-

歷史分析及對未來預測不保證未來結果。 資料時間:2023/12/31。資料來源:ICE Data Indices、摩根、聯博。

圖二:新興市場債品質與殖利率較佳,但價格相對便宜

-

歷史分析及對未來預測不保證未來結果。過往分析僅供說明,不保證未來結果,投資人無法直接投資指數,指數不包含共同基金之銷售費用或營運費用,這些費用將會造成總報酬減損。(左圖)美國公債、投資等級公司債、美國及全球非投資等級債券、新興市場債採彭博相關債券指數。(右圖)成熟市場、美國、歐洲公司債採彭博相關債券指數,新興市場公司債採摩根新興市場相關債券指數。資料時間:2024/8/31。資料來源:摩根、彭博、聯博。

儘管新興市場債前景看俏,不過由於其波動性相對較高,不僅地緣政治風險猶存,且新興市場容易受到成熟國家、美國等區域的經濟環境及政策方向影響而大幅震盪,因此建議追求收益的投資人,不妨選擇有納入新興市場的全球非投資等級債券投資組合。不僅同樣具有高殖利率優勢,更以全球布局、多元配置各類券種的方式兼顧分散波動風險的功能,並應審慎評估自身風險屬性後再行投資。

-

1. 歷史分析及對未來預測不保證未來結果。過往分析僅供說明,不保證未來結果,投資人無法直接投資指數,指數不包含共同基金之銷售費用或營運費用,這些費用將會造成總報酬減損。新興市場公司債信評調升及調降金額分別為1170億美元與1080億美元,資料時間: 2024/8/5。新興市場非投資等級公司債採摩根新興市場非投資等級公司債指數,2021、2022、2023、2024年違約率分別為4.5%、6%、6.8%、3.3%(2024年為預估值),資料時間:2024/8/15。資料來源:穆迪、摩根、彭博、聯博。

-

風險聲明

本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。本文件反映聯博於編製日之觀點,其資料則來自於聯博認為可靠之來源。聯博對資料之正確性不為任何陳述或保證,亦不保證資料提及之任何估計、預測或意見將會實現。投資人不應以此作為投資決策依據或投資建議。本文件資料僅供說明參考之用。投資人投資以非投資等級債券為訴求之基金不宜占其投資組合過高之比重。投資於新興市場國家之風險一般較成熟市場高,也可能因匯率變動、流動性或政治經濟等不確定因素,而導致投資組合淨值波動加劇。另投資人亦須留意中國市場特定政治、外匯、經濟與市場等投資風險。

[A|B] 是聯博集團之服務標誌,AllianceBernstein®為聯博集團所有且經允許使用之註冊商標。

©2024 AllianceBernstein L.P. ABITL24-1004-05