-

(資料統計1990年1月2日至2025年4月10日。)

2025.04.22

川普施壓聯準會,關稅談判進程緩慢,美股下跌簡評

3 分鐘瀏覽時間

發生什麼事?

市場擔憂川普恐影響聯準會獨立性,美國關稅談判進展不確定性仍高,美股下挫

週一(4月21日)美股大跌主因有二,第一是川普施壓聯準會降息並揚言革職主席鮑爾,引發市場擔憂聯準會獨立性受影響進而增加金融市場的不穩定性,其次為各國與美國貿易談判尚未有具體進展,加上中國揚言反制與美國聯手限制對中國貿易的國家,均未能減輕市場擔憂。

- 股市反應:美股三大指數同步下挫,標普500指數走低2.36%、科技股的那斯達克指數下跌2.55%、道瓊工業指數走跌2.48%。

- 債市反應:美國十年期公債殖利率攀升9個基本點,惟各類型債券跌幅小於美股資產,全球與美國之綜合公債、公司債與非投資等級債指數跌幅均小於0.7% (以上全球指數為美元避險,以彭博債券指數為代表)。

後續市場看法

反映關稅不確定性,聯博調降美國經濟預期、調升通膨預期,預期聯準會年底前可能降息

- 調降經濟增長預期:若10%基準關稅繼續實施,預期2025年美國GDP可能放緩至0.5%-1.0%。

- 調升通膨預期:2025年核心消費者物價指數預期為3.8%。

- 聯準會利率預估:如果通膨預期保持穩定,預計聯準會今年將降息 75 個基本點甚或更多。

- 關稅未來前景:目前圍繞關稅變數存在很多不確定,對於美國經濟前景預估「一切順利」的可能性為20%、 「經濟放緩」的可能性為50%、 「經濟衰退」的可能性為30%。

目前全球經濟基本面相對有撐,多元資產配置會是因應當今不確定環境下之較好方式

- 透過股債多元配置分散風險:今年以來,美國股市表現不如美國以外股市,成長股表現不如低波動股、高股息股與價值股。同時,今年以來債券資產表現相對股市表現穩健,重拾做為平衡股市下跌的分散風險角色。由此可見在目前不確定的環境下,透過多元資產佈局各類資產會是應對市場波動的較好方式。

對於美國資產,因其經濟體質相對較佳,其貿易佔整體經濟比重不高,受到貿易戰影響可望較小。而歐洲等央行具備降息空間,如歐洲央行於4月17日再度將基準利率降至2.25%,且德國預計大規模的財政刺激計畫與歐洲地區國防預算提升,將有助支持後續股債資產機會。

- 全球企業獲利增長持續:就企業獲利而言,根據彭博截至4月10日的市場共識預估,今明兩年全球企業(以MSCI世界指數為代表)獲利仍可望分別有11.4%與9.1%的增長幅度,預期仍將對股市表現帶來支持。

- 股市評價面吸引力浮現:根據彭博截至4月10日資料,標普500指數之預估本益比已降至19.77倍,低於近10年約20倍的平均值,其他市場如歐澳遠東股市、新興股市目前的預估本益比,亦低於10年均值,顯示經過近期的修正,主要股市的評價面吸引力浮現。

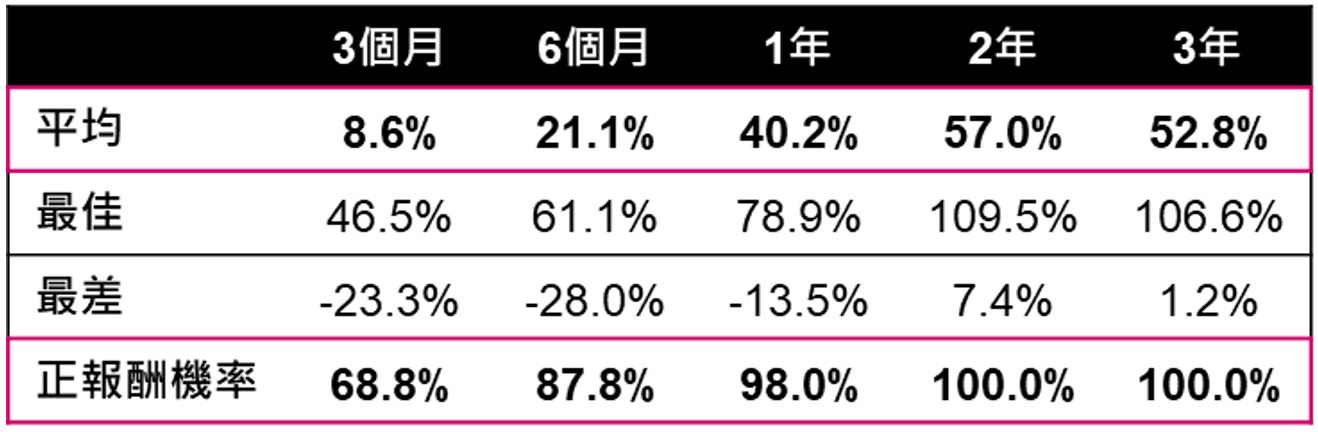

- 經驗顯示當VIX指數升破40,往往是不錯的逢低進場點:市場短線波動頻仍,4月初VIX恐慌指數一度攀升至40以上。

下表統計VIX指數突破40後,MSCI所有國家世界指數表現,經驗顯示中長期投資勝率高:

值此市場動盪環境之下,對於長期投資者而言,我們不建議進行任何重大的調整,對於那些手中擁有豐沛現金且進行長期配置的投資人而言,短線波動反而可視為逢低佈局的機會點。整體而言,我們建議透過多元資產配置,均衡佈局在美國、以及美國以外的股債資產,債券部位適度配置存續期,可望有效避開短線特定資產波動衝擊,並能掌握輪動機會。

-

風險聲明

聯博投信獨立經營管理。聯博境外基金在台灣之總代理為聯博證券投資信託股份有限公司。

聯博證券投資信託股份有限公司。台北市110信義路五段7號81樓及81樓之1。02-8758-3888。

本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。本文件反映聯博於編製日之觀點,其資料則來自於聯博認為可靠之來源。聯博對資料之正確性不為任何陳述或保證,亦不保證資料提及之任何估計、預測或意見將會實現。投資人不應以此作為投資決策依據或投資建議。本文件資料僅供說明參考之用。投資人投資以非投資等級債券為訴求之基金不宜占其投資組合過高之比重。個別有價證券僅為說明聯博投資哲學之表述,並非代表任何之投資建議。本文件所提之特定有價證券並不代表該基金所有買賣或建議,亦不應假設該等投資已經或將有獲利。

[A/B]是聯博集團之服務標誌,AllianceBernstein®為聯博集團所有且經允許使用之註冊商標。

©2025 AllianceBernstein L.P.ABITL25-0422-01