-

美國金融研究辦公室金融壓力指數(OFR FSI)是根據美國、其他已開發經濟體(歐元區和日本)、新興市場等3個區域、 33 個經濟指標構成的綜合指數。33個經濟指標包含5大類:信用、股權評價、資金、安全資產和波動性。資料日期:2023年3月20日。資料來源:彭博。

2023.02.07

3大理由加持,2023年公司債券表現可期

4 分鐘瀏覽時間

所幸,無論是佈局投資等級債券或非投資等級債券,許多發債企業經過全球金融危機的洗禮後,信用狀況比過去優異,企業體質相對健全,更有能力因應經濟放緩的衝擊。然而,隨著總經態勢日益不明朗,投資人必須更加慎選標的。

債券殖利率與利差來到相對高點

自2022年3月以來,各國央行頻頻升息,債券殖利率與利差已經來到近年新高。短短一年,債券殖利率便有顯著的漲幅。2021年第三季,約半數歐洲投資等級公司債券仍為負殖利率,如今已不可同日而語。目前美國投資等級公司債券的殖利率達全球金融危機以來新高,而經過匯率避險的歐洲投資等級債券,殖利率甚至更高。

殖利率走升,不僅代表公司債券比高股息股票更具收益優勢,還可望降低風險性資產的下檔風險。另外,我們認為信用利差擴大有助投資人因應經濟衰退風險。

考量全球通膨居高不下,聯博預計各國央行在2023年初將進一步升息,但在全球經濟減速的情況下,貨幣緊縮步調預計將放慢。因此,在目前利率與企業獲利走勢尚不明朗的情況下,聯博預期債券殖利率與市場波動性將維持高檔。

企業基本面健全

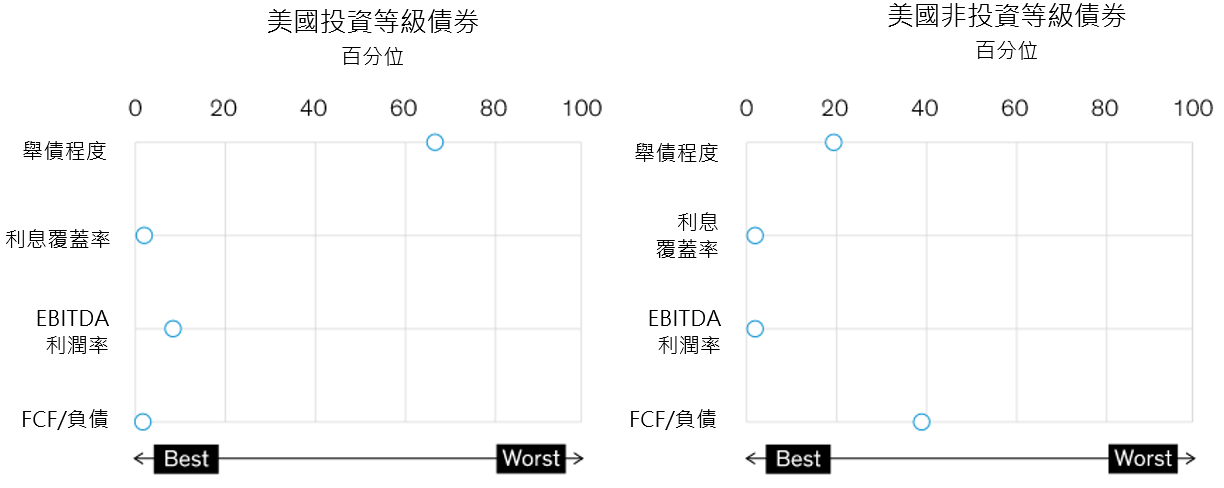

值得慶幸的是,許多企業在進入2023年之際的財務體質穩健。美國與歐洲企業的基本面在疫情後逐漸回溫,大宗商品價格亦正在下滑。觀察獲利能力指標、及舉債程度與償債覆蓋率等主要信用指標,多數產業的財務狀況都相對全球金融危機時期健全許多(圖一),反觀過去經濟低迷時期,企業基本面通常遠比目前疲弱。

圖一:美國信用債券狀況良好

基本面指標:目前相對2010年以來區間

企業基本面之所以強勁,一方面是疫情導致許多企業必須嚴守財政紀律,保守控管資產負債表。另一方面是因為大宗商品供給吃緊與漲價,景氣敏感度高的大宗商品企業從中受惠,自由現金流充沛,得以將債務水準降低至全球金融危機以來低檔。

倘若全球經濟如聯博預期在2023年走緩,企業的財務管控將更為重要。經濟放慢時,往往造成需求降低、信用條件緊縮,企業這時若擁有強勁的資產負債表與資金管道,將更具因應能力。

此外,非投資等級發債企業未來一年的票息預計較低,因為目前沒有「到期牆」逼近的問題,企業不會被迫以更高的現行利率發債。事實上,在2025年底前,市場僅有20%的非投資等級債券到期,多數債券的到期日介於2026年到2029年之間。即使殖利率在未來4年維持高檔區間,票面利率應該到2026年初才會回到疫情前的6%以上水準。

信用壓力可能上升,但違約率不致於大幅攀升

美國非投資等級債券違約率在2020年10月達到6.3%的高點,體質最弱的企業紛紛從投資範圍剔除。此外,拜許多原本屬於投資等級債券的墮落天使之賜,非投資等級債券市場的BB等級債券比重增加至50%,進而提升非投資等級債券整體品質。

同理,歐洲非投資等級債券市場的BB等級債券比重亦增至63%。自全球金融危機以來,歐美非投資等級債券市場的BB等級債券比重分別成長約10個百分點。影響所及,歐美非投資等級債券市場的信用品質轉佳,預計比過去經濟低迷時期更能抵擋市場壓力。

對投資人而言,這無疑是正面發展,因為根據歐美公司債券目前價位,市場預期未來一年債市壓力加劇,然違約現象預計不會大幅增加,符合聯博預期,亦即信用債券未來12個月到18個月的降級與違約數只會小幅增加。倘若總經態勢的疲弱程度較預期明顯,市場可能進一步承壓,但考量企業的資產負債表穩健與財務政策保守,發債企業整體受到的衝擊預計較不嚴重。

技術面有助支撐信用債券

信用債券市場預計受到技術面支撐。歐洲央行的眾多購債計畫已經落幕,但收益持續用於購買投資等級債券。此外,歐元區發債量降低,使得信用債券的供需相對平衡。

進入2023年,美國非投資等級債券的技術面相當強勁。去年底非投資等級債券基金的資金流入量擴大,11月創下2020年7月以來單月新高。暢旺需求預計延續至2023年,有利於債券評價。聯博預計投資等級公司債券將是下一波受惠類別,因為高殖利率將吸引觀望資金陸續進場。

基於收益具吸引力、企業基本面穩健、資金流量預計充沛這三大理由,聯博認為未來一年公司債券表現可期。

-

風險聲明

本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。本文件反映聯博於編製日之觀點,其資料則來自於聯博認為可靠之來源。聯博對資料之正確性不為任何陳述或保證,亦不保證資料提及之任何估計、預測或意見將會實現。投資人不應以此作為投資決策依據或投資建議。本文件資料僅供說明參考之用。投資人投資以非投資等級債券為訴求之基金不宜占其投資組合過高之比重。本文件原始文件為英文,中文版本資訊僅供參考。翻譯內容或未能完全符合原文部分,原始之英文文件將作為澄清定義之主要文件。[A|B] 是聯博集團之服務標誌,AllianceBernstein®為聯博集團所有且經允許使用之註冊商標。©2023 AllianceBernstein L.P. ABITL23-0203-02