-

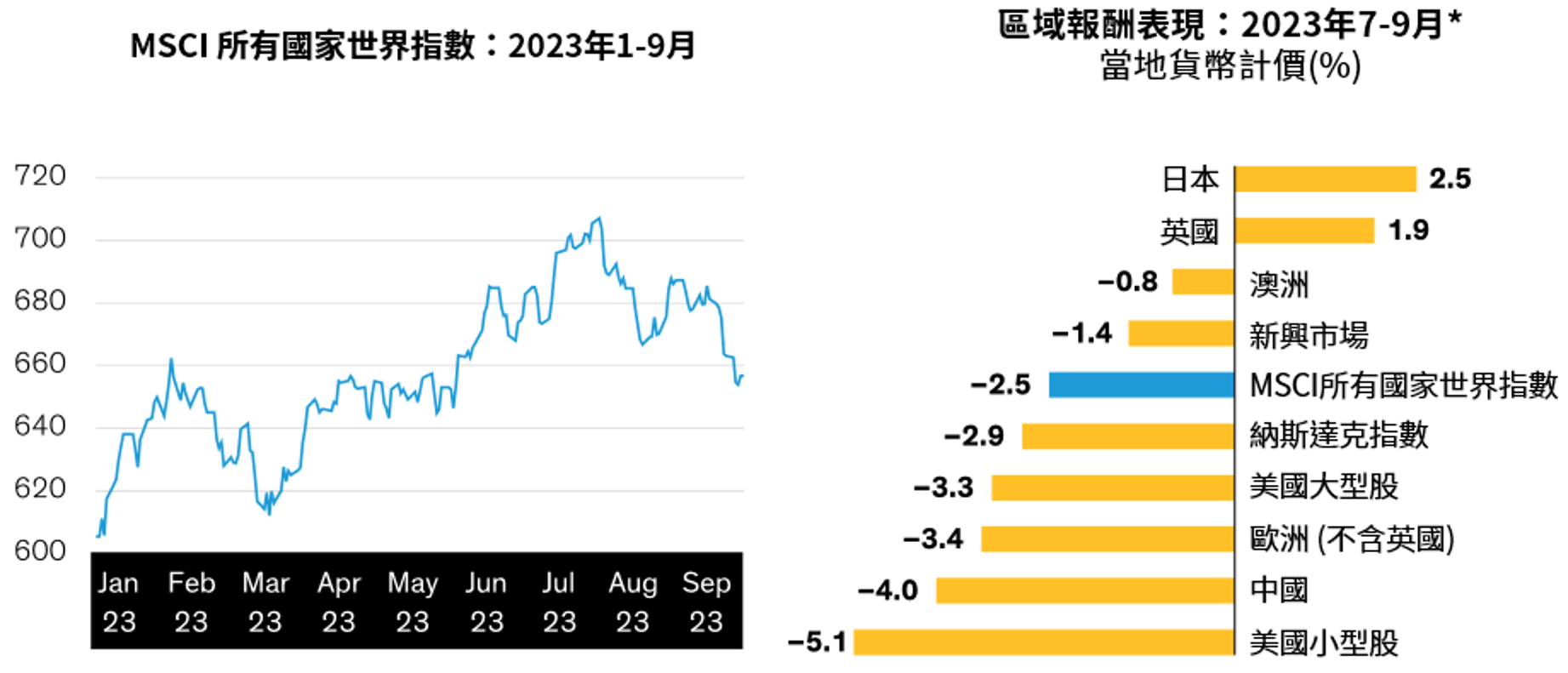

過往績效與當前分析不保證未來結果。*日本以東證一部指數代表;英國以FTSE All-Share指數代表;澳洲以S&P/ASX 300指數代表;新興市場以MSCI新興市場指數代表;納斯達克以納斯達克100指數代表;美國大型股以標準普爾500指數代表;歐洲 (英國除外) 以MSCI歐洲 (英國除外) 指數代表;中國以MSCI中國A股指數代表;美國小型股以羅素2000指數代表。截至2023年9月30日。資料來源:FactSet、FTSE Russell、MSCI、標準普爾、東京證券交易所與聯博。

2023.10.16

深度剖析當前股票三大熱門問題

7 分鐘瀏覽時間

在全球經濟走勢仍曖昧不明之下,全球股市在第三季表現不振,許多投資人對目前市況感到擔憂。然而聯博認為,在關注尚未消退的風險之餘,股市仍有許多值得持續以主動方式投資的理由。

全球股市在第三季的第一個月上漲,但8月與9月則以下跌作收。MSCI所有國家世界指數第三季下跌2.5% (以當地貨幣計價,圖一),年初以來累積漲幅仍有11.2%。日本股市表現領先,主因日本告別長期通縮問題,日本企業因而受惠。美國小型股表現落後。身為全球第二大經濟體的中國,股市受到經濟成長隱憂的拖累而下跌。

圖一:除日本與英國股市外,全球主要指數第三季以下跌作收

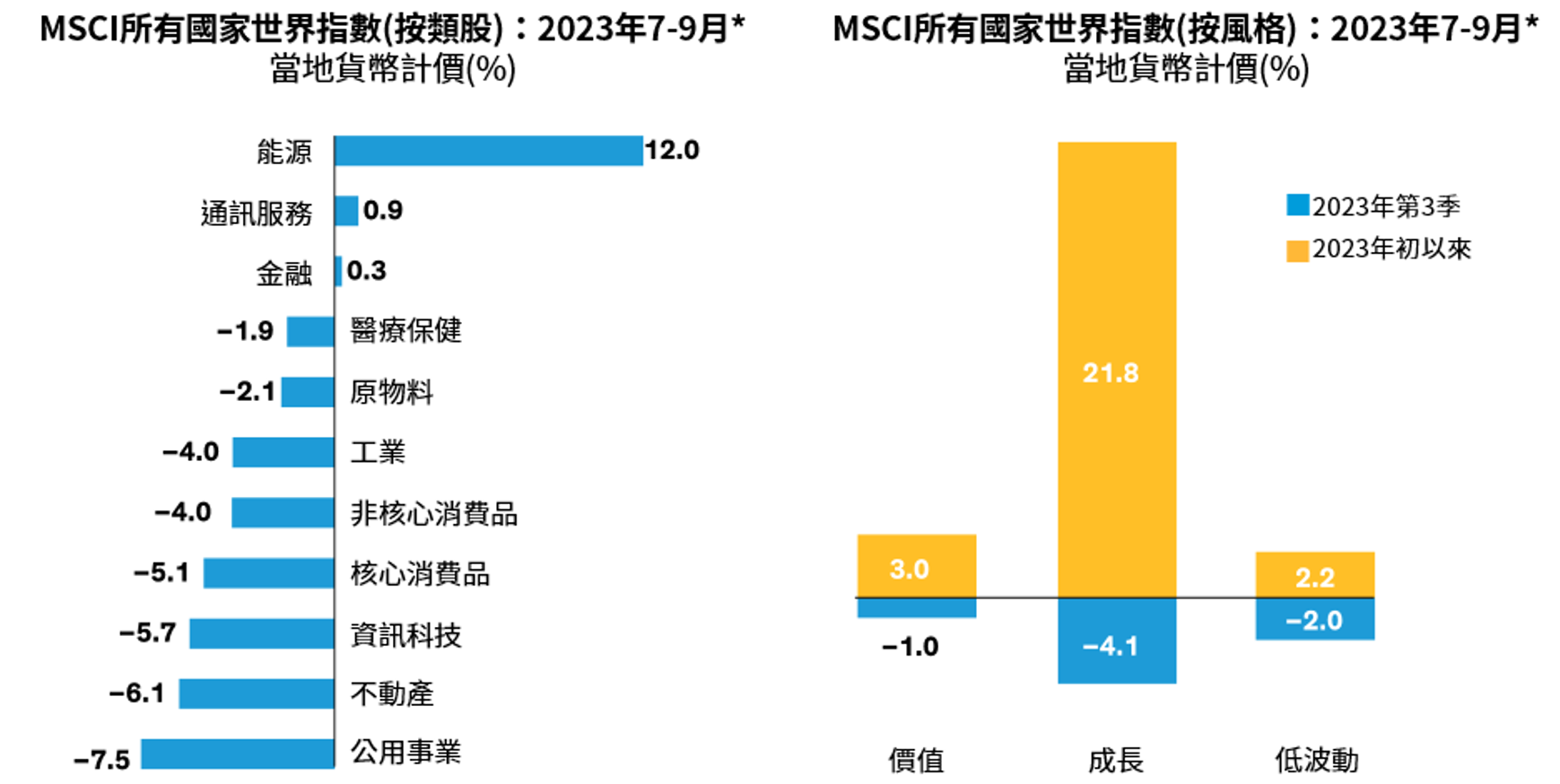

歷經上半年強勁漲勢後,科技類股下滑 (圖二)。能源類股本季表現最佳,主因供給吃緊推升油價。價值股與低波動股本季跌幅低於成長股,但以今年前三季表現來看,成長股表現仍舊大幅領先。

圖二:科技股第三季下挫;成長股第三季修正後,年初以來表現仍領先

-

過往績效與當前分析不保證未來結果。*價值股以MSCI所有國家世界價值指數代表;*成長股以MSCI所有國家世界成長指數代表;低波動股以MSCI所有國家世界低波動指數代表。截至2023年9月30日。資料來源:FactSet、MSCI與聯博。

拉鋸戰:總經隱憂 vs. AI人工智慧熱潮

觀察2023年市場表現,可看出投資情緒好壞參半。投資人一方面擔心總經前景不明,一方面又看好AI人工智慧可望帶動特定企業成長。人工智慧熱潮在第三季前成為股市主要動能,特別是主要貢獻來自前10大個股的美國股市。

然而,市場目光如今又重新聚焦回總經議題了嗎?

儘管通膨已經降溫,但相較於年初預期,利率守在高檔的時間將進一步拉長。換句話說,實質利率預計更高,這樣的現象通常會讓股市承壓。不過,各國經濟成長與政策動向仍大不相同。

中國在後疫情時代迅速復甦,一度引起投資人期待,但隨著消費者信心與企業信心消退、房地產產業失衡、政府遲未釋出刺激政策訊號等原因,樂觀情緒來得快去得也快。歐洲央行在9月升息,歐洲經濟衰退隱憂升溫,尤其德國製造業又受到中國需求疲軟的拖累。美國消費支出力道雖有支撐但經濟成長動能仍疲弱,倘若發生學貸減免終止等負面事件,則經濟前景可能更形複雜。儘管如此,美國聯準會在9月維持利率不變,其最新預測顯示經濟可望軟著陸。

在此背景下,股市投資人不禁要問:倘若利率預計長期處於高檔,此時為何要投資股票?在經濟軟著陸或是更顯著地放緩的環境下,該如何佈局股市?在今年股市漲勢集中在特定股票時,如何評估企業獲利與評價風險?

現在為何要投資股票?

在當前環境下,投資人難免希望避開風險性資產。現金存款利率目前高於5%,何必承擔股票的投資風險?聯博認為,持有現金短期固然具有吸引力,但對長線投資人而言,這樣的無風險策略存在龐大的機會成本。

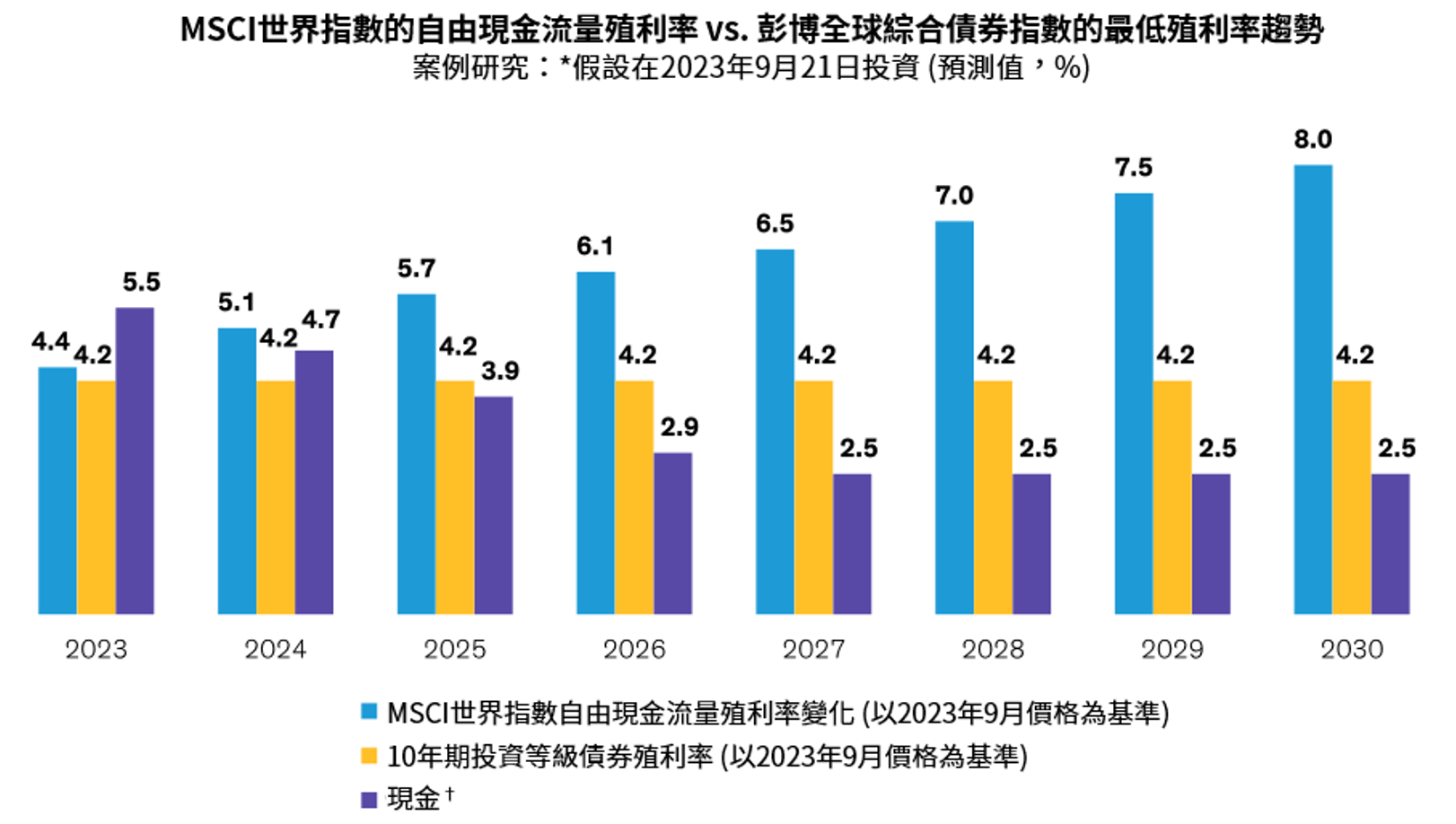

在目前的通膨環境中,收益成為許多投資人的關注焦點,但股票也可以被視為收益來源。儘管股息殖利率是股票收益的常用指標,但聯博認為自由現金流量殖利率更適合,也就是企業扣除所有營運成本後的超額現金。

目前全球股票的自由現金流量殖利率低於公司債券或現金(圖三),但放眼長期,情況則有所不同。根據市場預期,投資人若配置全球股票,只需要等待1年,自由現金流量殖利率便能逼近追蹤公司債券的彭博全球綜合債券指數。如果再把時間拉長,聯博預計兩者差距將進一步拉大。

也就是說,聯博研究顯示與同類型企業的公司債券收益相較,股票的現金流量收益可望隨著時間轉佳。聯博認為,掌握潛在股票收益在當前環境尤其重要,因為投資人必須創造高於通膨的實質報酬,才有助於達成長期財務目標。根據聯準會預測,利率預計不會一直守在目前高檔,因此股因此股票與債券的潛在收益均高於現金。投資人若等到日後再投資時,恐怕難以創造報酬,尤其現金部位在過去12年尚未打敗通膨過。

圖三:股票的長期收益空間具吸引力

-

當前分析不保證未來結果,僅供說明參考使用。* 採用2023年、2024年及2025年的自由現金流市場預期,同時假設自由現金流隨後每年增長7%,亦即長期歷史平均值。10年期投資等級債券殖利率係以彭博全球綜合債券指數為依據;數據延伸至2030年,因為彭博全球綜合債券指數的平均到期日為6.7年。†以聯邦基金利率為替代指標;2024年利率預測係指未來隱含利率,而2025年以來利率則根據聯準會點陣圖預測。截至2023年9月21日。資料來源:彭博、FactSet、美國聯準會與聯博。

若總經前景承壓,應如何佈局股市?

今年以來,市場對於經濟態勢的反應相對緩和,但倘若GDP成長率降低與市場波動再起,則投資人將面臨更多考驗。

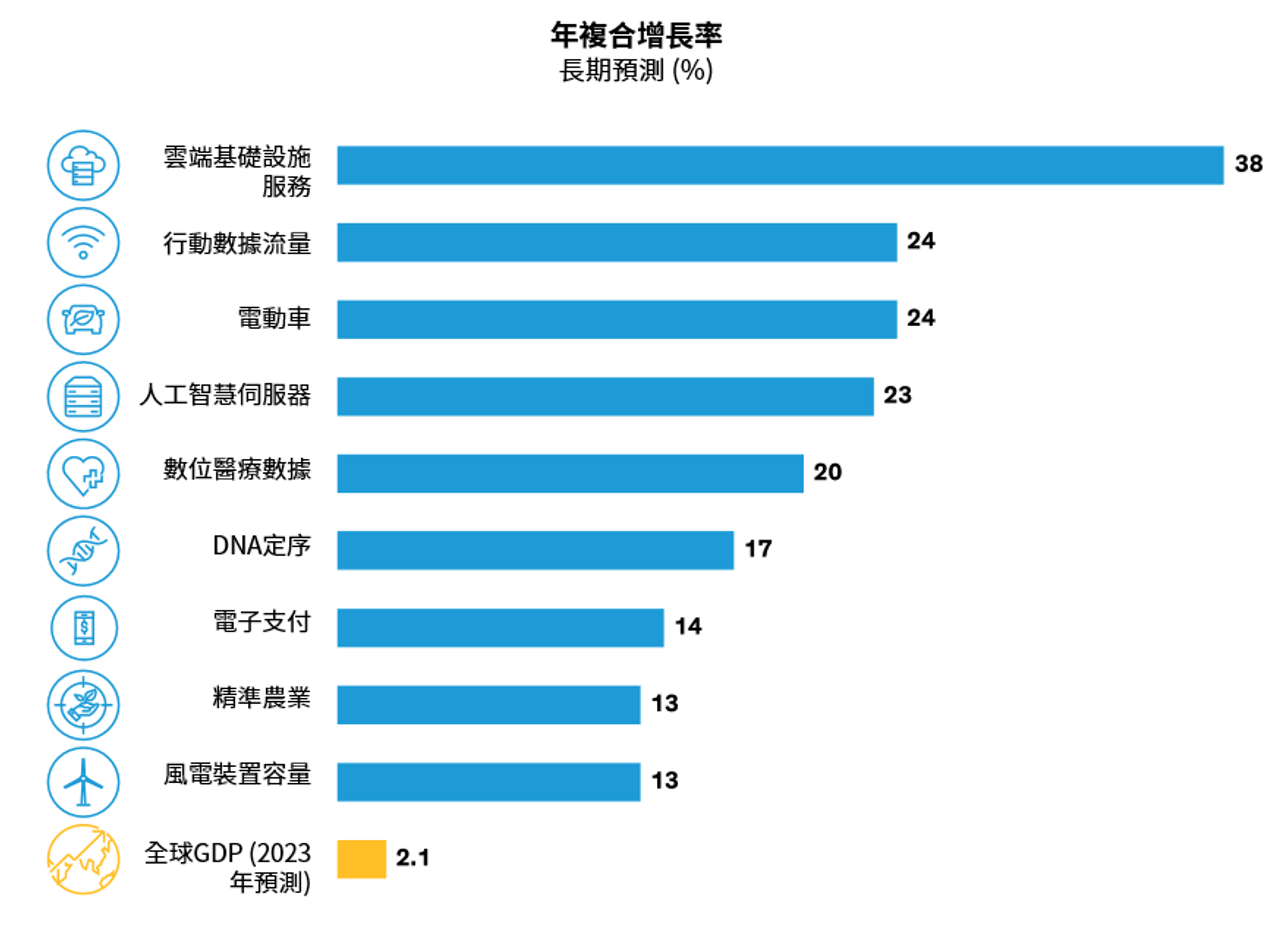

然而,股市成長動能並非只有經濟,有些市場趨勢與題材可望持續迅速成長,相對不受經濟趨緩的影響。在全球推動綠能的背景下,產業結構正在轉變,大規模公共資金紛紛挹注替代能源與電動車等產業(圖四)。另外,預期全球電子支付趨勢不易退燒,行動數據流量持續攀升。醫療保健方面,DNA定序與數位醫療數據可望在未來幾年強勁成長。

同理,防禦型類股並非只有公用事業與核心消費品。競爭優勢明顯的企業更有能力維持利潤率。企業倘若能夠創造充沛的自由現金流量,加上資產負債表正面,得以維持營運彈性,度過經濟低迷時期。綜上所述,聯博認為,主動式投資組合經理若能發掘受惠於長期成長趨勢的題材,同時鎖定具有強勁基本面、營運有支撐的企業,長期可望締造強勁的報酬表現。

圖四:發掘可望不受經濟放緩影響的成長趨勢

-

當前預測不保證未來結果。全球GDP為聯博經濟分析師的預估,不含俄羅斯,數據截至2023年9月1日;2020–2030年風電裝置容量;2022–2030年精準農業市場規模;2022–2030年全球電子支付;2022–2030年全球DNA定序;2018–2025年數位醫療數據;2022–2028年人工智慧伺服器單元、雲端基礎建設與全球行動數據流量;2022–2025年電動車銷量。產業預測截至2023年6月30日。資料來源:BCC Research、BloombergNEF、Ericsson、Flex、Gartner、全球風能理事會、Morgan Stanley、SkyQuest Technology Consulting、Statista、Strategic Market Research與聯博。

評價風險或企業獲利風險?

儘管市場經常隨總經消息起舞,但股票的長期表現終究取決於兩大因子,其一是個別企業的獲利或現金流,另一是投資人願意買進的價格。

今年表現強勢的美國超大型股當中,擁有業務主導優勢與人工智慧領導地位的企業獲利潛力較為強勁。不過,雖然獲利值得期待,但市場給的投資評價不會過高嗎?答案依企業而異,因為人工智慧熱潮下的獲利表現能否持續,目前尚未有定論。投資人若因為被動式投資而佈局在人工智慧相關題材,聯博認為評價風險大於獲利風險。

高評價有時會帶來修正陣痛期,2022年的熊市即是如此。此外,在利率處於高檔的情況下,投資人應該更加關注不同股票風格之間與同類風格之中的評價差異。倘若高利率最終造成超大型股的評價承壓,其他成長股可能更具投資吸引力。面臨當前市況,聯博認為更應該放大投資範圍,發掘評價風險較小且獲利前景健全的個股。

投資人能在評價與獲利風險找到更好的平衡點嗎?聯博認為答案是肯定的。觀察眾多產業,聯博發現企業目前的資產負債表大致良好,遠優於往年經濟放緩之前的情況,可望在總經態勢惡化時支撐企業獲利。聯博認為,不同產業都能發掘評價合理、長期成長性具吸引力的個股。

以年初以來表現落後的醫療保健類股為例,根據2024年獲利預估,美國醫療保健類股目前的未來本益比為16.5倍,較標準普爾500指數的評價折價5.5%。相較於整體市場,該類股的自由現金流量殖利率亦具有吸引力。佈局醫療保健類股時,主動式投資人可以避開風險較高、尚未獲利的小型生技公司,擇優聚焦在長期成長性與防禦性俱佳的個股。

放眼全球,價值股在2023年逐漸不受投資人青睞,目前評價遠低於整體市場,且被視為更容易受到經濟週期放緩的衝擊。然而,部分價值股在經濟衰退時期相對有撐,亦受惠於製造業回流、能源轉型,甚至是人工智慧等長期趨勢。科技類股方面,許多優質且獲利有成的科技企業屬於幕後型公司,並無消費型龍頭大廠所面臨的風險,且評價更具吸引力。

在今年市場漲幅集中的背景下,佈局這些類股的投資策略可能表現落後,但聯博認為有助於投資人為未來奠定穩固基礎。考量市場聚焦在少數個股,聯博建議投資人擴大投資範圍,發掘可望受惠於長期趨勢、又相對不受經濟放慢所衝擊的個股,這類企業可能來自市場焦點之外的產業。投資人若能持續鎖定評價具吸引力、營收與獲利成長來源多元的企業,有助於掌握股票的長期報酬潛力,同時降低部分短期風險。

-

風險聲明

本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。本文件反映聯博於編製日之觀點,其資料則來自於聯博認為可靠之來源。聯博對資料之正確性不為任何陳述或保證,亦不保證資料提及之任何估計、預測或意見將會實現。投資人不應以此作為投資決策依據或投資建議。本文件資料僅供說明參考之用。投資於新興市場國家之風險一般較成熟市場高,也可能因匯率變動、流動性或政治經濟等不確定因素,而導致投資組合淨值波動加劇。另投資人亦須留意中國市場特定政治、外匯、經濟與市場等投資風險。本文件原始文件為英文,中文版本資訊僅供參考。翻譯內容或未能完全符合原文部分,原始之英文文件將作為澄清定義之主要文件。

[A|B] 是聯博集團之服務標誌,AllianceBernstein®為聯博集團所有且經允許使用之註冊商標。 ©2023 AllianceBernstein L.P. ABITL23-1012-02