-

過去績效不保證未來結果。截至2023年5月31日。資料來源:彭博、S&P與聯博。

2023.07.19

債市下半年展望:兩大利多為收益投資造浪

4 分鐘瀏覽時間

過去兩年,在升息幅度創近年新高、銀行接連出現危機、美國舉債上限一波三折、2022年債市年度報酬創下新低等衝擊下,動搖投資人對債市的信心。但聯博認為,現在避開債券恐將錯失未來的報酬契機,基於兩大理由,我們認為現在是時候迎向這一波浪潮。

利多一:利率位於高檔的時間可望拉長

為了打擊通膨,各國央行紛紛大動作升息,幅度與速度為過去20年首見。然而,儘管升息步伐急促、烏俄戰爭延燒、中國長期採清零政策、今年初又爆發銀行危機,全球經濟表現仍展現韌性。

隨著通膨率與經濟成長率料將持續拉鋸一段時間,聯博認為政策利率與債券殖利率守在相對高檔的時間可望拉長。高殖利率對債券投資人是利多消息,因為債券的長期報酬主要來自於殖利率。

當然,如果利率持續位居高點,最後還是可能拖累經濟成長,並造成信用週期反轉。聯博的基本假設是全球經濟成長在2024年底前將持續低於歷史趨勢。升息週期對許多產業的經濟活動產生影響,而一般家戶也開始消化疫情期間累積的儲蓄。

所幸,目前企業基本面的體質現階段相當穩健,聯博預計不會出現違約潮與降級潮。實際上,我們相信政府公債與信用敏感資產在投資組合能夠發揮相輔相成之效,原因之一在於「無風險」資產與風險性資產再度呈現負相關。

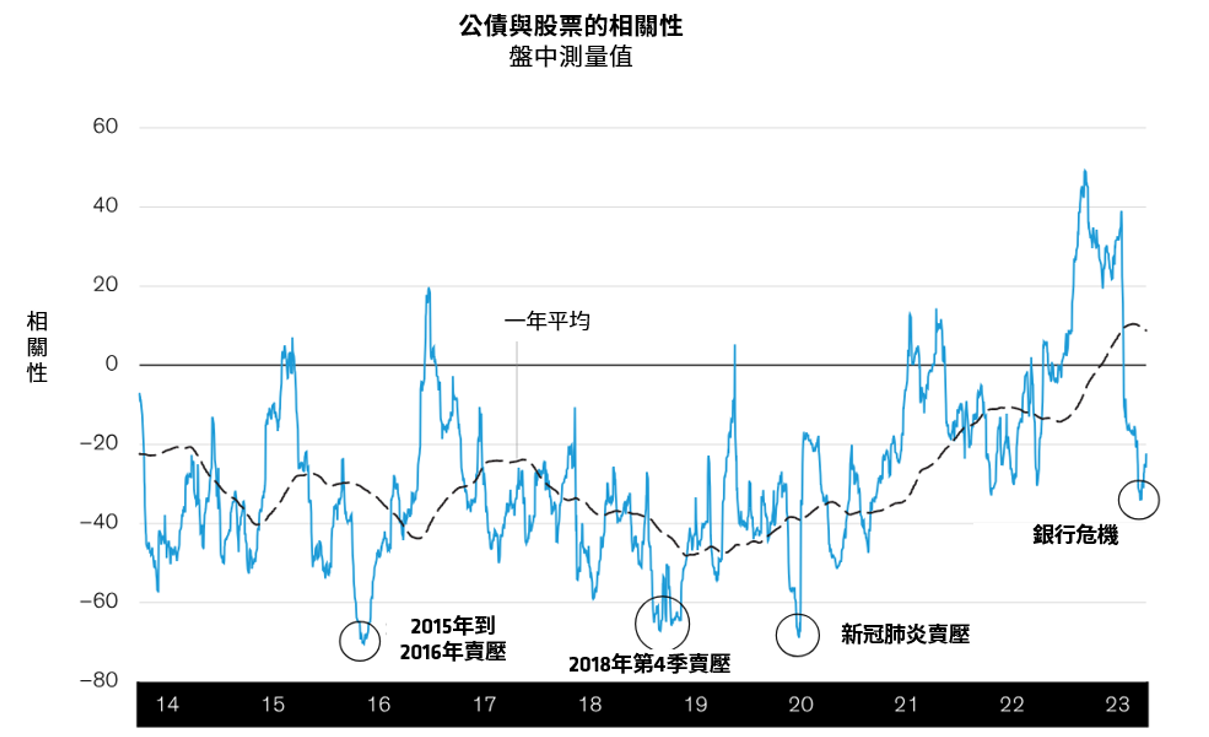

利多二:風險性資產與公債再度呈負相關

觀察歷史趨勢,股市與非投資等級債券面臨危機時,投資人通常偏好有「避風港」作用的政府公債,但到了2022年,公債與風險性資產同步下跌,使得投資人幾乎無處可躲。股債齊跌的情況非常少見,不免讓人懷疑股債的負相關關係是否已經成為過去式。

近期市場事件證實這個觀點錯誤。今年3月風險性資產大跌,美國公債則強勁成長,重新確立在避險情緒升溫時,公債與風險性資產的負相關性(圖一),我們預期這樣的負相關將延續下去。

圖一:公債與股票再度呈負相關

掌握四大守則,因應當前市場環境

聯博建議,在當前環境下,債券投資人更要平衡布局,並採用四大守則因應。

一、持續布局債券。我們近期觀察到,許多投資人認為未來一年的債券殖利率會維持不變甚至下滑,但卻減碼債券,導致存續期間與信用債券部位較低,轉而布局波動較高的股市,這樣的做法並不明智。聯博認為,無論投資時程是多久,債券部位不足都會增加實現投資目標的難度。

舉例來說,2022年美國短期票券是主流投資標的之一,但若目前仍以現金或約當現金為主 ,就會錯過非投資等級債券的收益機會。截至6月28日,全球非投資等級債券市場的平均殖利率達9.2%,高於天期僅1到3個月美國短票的5.3%。

二、延長存續期間。存續期間代表對利率的敏感度。倘若投資組合聚焦極短天期債券,不妨考慮增加投資組合的存續期間。在通膨降溫、經濟放緩、利率可能轉向的背景下,存續期間通常有助投資組合表現。後續則可戰略性地在殖利率下滑時,小幅減碼平均利率曝險部位;殖利率攀升時則小幅增持利率曝險部位。此外,政府公債不僅是理想的存續期間工具,也提供充裕的流動性。

三、配置信用債券。風險性資產目前殖利率水準來到近年高點,為投資人帶來暌違已久的機會。具利差空間的券種如投資等級公司債券、非投資等級公司債券,以及包括商業不動產抵押貸款證券 (CMBS) 與信用風險移轉債券 (CRTs) 在內的證券化資產,可望提供較高的收益機會並緩衝通膨帶來的衝擊。

此外,非投資等級債券對股票投資組合具有相輔相成的作用。歷史經驗顯示,非投資等級債在熊市時的下跌幅度通常較股市小,有助提供下檔保護。而非投資等級債券能夠收復失土的速度也往往比股票快。

不過,信用債券首重精挑細選,投資人需特別留意流動性。經濟放緩時期,CCC等級公司債券(尤其是景氣循環產業)、較低評等的新興市場主權債券、與較低評等的證券化資產較容易受到衝擊。因此,慎選標的仍是投資關鍵。

四、平衡布局。信用週期邁入後期時,投資人宜在利率風險與信用風險之間取得平衡。若投資組合能在布局公債與其他利率敏感資產的同時,納入具成長特性的信用債券,並採取動態調整,有助創造較佳的投資成果。

觀察過去30年,公債與信用債券齊跌的情況相當罕見,但即使兩者同步走低,槓鈴策略有助於降低投資損失。但如果投資人將利率敏感型債券與信用債券分開配置於兩個投資組合,很可能會在兩類資產同時下跌時,選擇認賠出場。

現在進場,有助掌握下半年的收益與報酬機會

時序來到下半年,主動式投資人應該維持彈性、做好準備,掌握資產評價與投資時機迅速變動的機會。最重要的是,投資人應該化觀望為行動,充分布局債市,以期掌握收益與報酬機會。

-

風險聲明

本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。本文件反映聯博於編製日之觀點,其資料則來自於聯博認為可靠之來源。聯博對資料之正確性不為任何陳述或保證,亦不保證資料提及之任何估計、預測或意見將會實現。投資人不應以此作為投資決策依據或投資建議。本文件資料僅供說明參考之用。投資人投資以非投資等級債券為訴求之基金不宜占其投資組合過高之比重。投資於新興市場國家之風險一般較成熟市場高,也可能因匯率變動、流動性或政治經濟等不確定因素,而導致投資組合淨值波動加劇。本文件原始文件為英文,中文版本資訊僅供參考。翻譯內容或未能完全符合原文部分,原始之英文文件將作為澄清定義之主要文件。[A|B] 是聯博集團之服務標誌,AllianceBernstein®為聯博集團所有且經允許使用之註冊商標。 ©2023 AllianceBernstein L.P. ABITL23-0713-03